全国首例!月入4千负债214万,他在法院做了这些事,最后只需还3.2万

负债累累怎么办?是不是一定要砸锅卖铁、父债子还、夫债妻还?不不不,如果你是“诚信而不幸”的债务人,也不愿当“老赖”,还是会有大门为你敞开。

案情简介

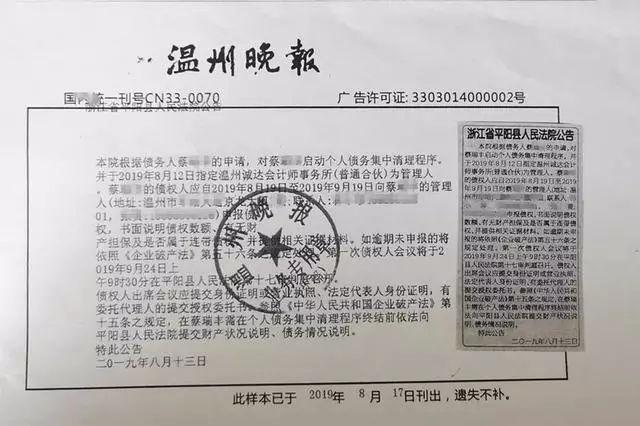

债务人蔡某系温州某破产企业的股东,经生效裁判文书认定其应对该破产企业214万余元债务承担连带清偿责任。

经调查,蔡某仅在其现就职的瑞安市某机械有限公司持有1%的股权(实际出资额5800元),另有一辆已报废的摩托车及零星存款。此外,蔡某从该公司每月收入约4000元,其配偶胡某某每月收入约4000元。

蔡某长期患有高血压和肾脏疾病,医疗费用花销巨大,且其孩子正就读于某大学,家庭长期入不敷出,确无能力清偿巨额债务。

图片来源:“温州法院”

2019年8月12日,平阳法院裁定立案受理蔡某个人债务集中清理一案后,指定温州诚达会计师事务所担任管理人。管理人对外发布债权申报公告暨第一次债权人会议公告后,平阳法院于9月24日主持召开蔡某个人债务集中清理第一次债权人会议。

蔡某以宣读《无不诚信行为承诺书》的方式郑重承诺,除管理人已查明的财产情况外,无其他财产;若有不诚信行为,愿意承担法律后果,若给债权人造成损失,依法承担赔偿责任。

最终蔡某提出按1.5%的清偿比例即3.2万余元,在18个月内一次性清偿的方案。同时,蔡某承诺,该方案履行完毕之日起六年内,若其家庭年收入超过12万元,超过部分的50%将用于清偿全体债权人未受清偿的债务。

图片来源:“温州法院”

本次参与表决的债权人共4名,债权人一方在充分了解债务人经济状况和确认债务人诚信的前提下,经表决通过上述清理方案,同意为债务人保留必要的生活费和医疗费,自愿放弃对其剩余债务的追偿权,并同意债务人可以自清理方案履行完毕之日起满3年后,恢复其个人信用。

同时明确,自个人债务集中清理方案全部履行完毕之日起六年内,若发现债务人未申报重大财产,或者存在欺诈、恶意减少债务人财产或者其他逃废债行为的,债权人可以请求恢复按照原债务额进行清偿。

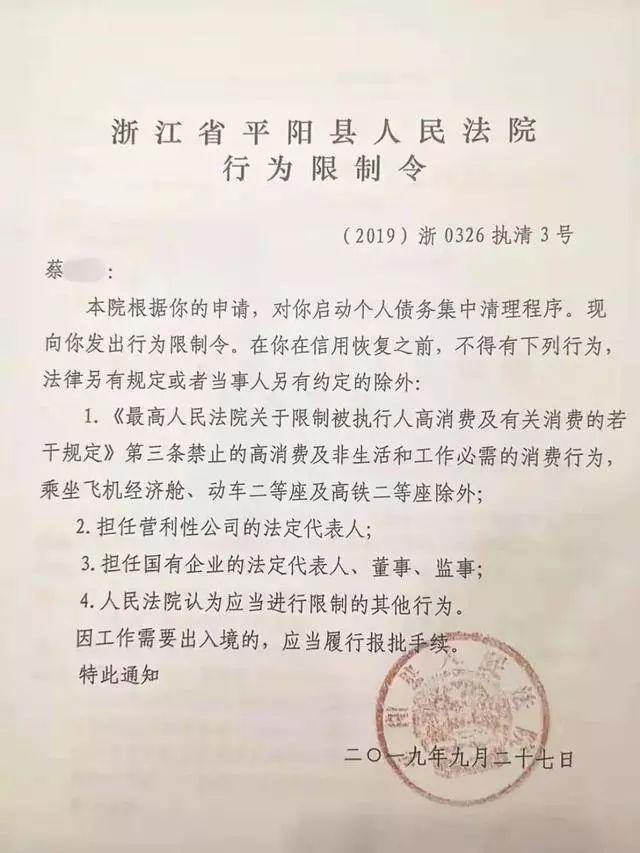

9月27日,平阳法院签发了对蔡某的行为限制令,并终结对蔡某在本次清理所涉案件中的执行。最终,该案得以顺利办结。

图片来源:“温州法院”

温州中院党组成员、执行局局长陈卫国对该案进行评析时指出,平阳法院办结的蔡某个人债务集中清理一案,是最高法院提出研究推动建立“个人破产制度”后全国首例具备个人破产实质功能和相当程序的个人债务清理案件。

个人破产制度下

欠债还钱还是天经地义吗?

两个多月前,“个人破产制度下半年将试点”的新闻曾引发全民热议。

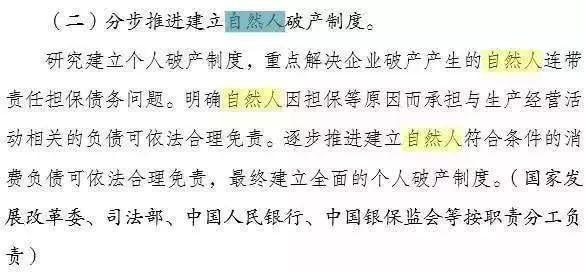

今年7月16日,国家发改委等13个部门联合印发《加快完善市场主体退出制度改革方案》。

7月26日,国家发改委财金司有关负责人曾就《加快完善市场主体退出制度改革方案》答记者问时表示,改革方案提出分步推进建立自然人破产制度。需要强调两点:

首先,个人破产制度是为陷入严重财务困境但诚实守信的个人提供债务重组机会,促进债务人继续创业创新,同时起到防范居民部门债务风险、维护社会稳定的作用,前提是任何人不得恶意逃废债;

其次,建立个人破产制度是一项涉及面广、复杂程度高的系统性工作,需立法先行而后逐步推开,当前重点任务是在充分建立社会共识基础上推动个人破产立法。

据了解,温州市全国率先开展的“个人债务集中清理”,正是我国建立个人破产制度的重要试点。9月5日,温州中院发布全国首个与个人破产制度功能相当的府院联席会议纪要。9月11日,温州中院联合市金融办通报开展个人债务集中清理试点工作相关情况,公布温州中院《关于个人债务集中清理实施意见》。自全面开展个人债务集中清理试点工作以来,温州法院系统已对经过筛选的19件具体案件启动清理程序。

资料图(图片来源:摄图网)

对“个人破产制度”这个新事物,大家纠结最多的是——破产之后欠的钱还用不用还?

此前,每日经济新闻(微信号:nbdnews)曾发文进行解读:

只要清楚制度的基本原理,这样的问题其实是很清楚的:个人破产一旦实施,意味着债务人让渡了所有的财产权,这里的财产权既包括现有资产的所有权,也包括破产期收入的所有权,破产期结束后,债务人方可恢复正常人的身份。

在市场经济当中,破产是不可或缺的一项制度,是优化资源配置的有效手段。

当企业资不抵债,无法持续经营,那么破产即意味着企业生命的终结,破产后有价值的资产可以变卖用于偿还债务,附着于企业之上的债权-债务关系也就随着企业的破产而宣告终结,市场完成出清,资本、人力、技术等生产要素,可以投入其他企业继续创造价值。

个人参与市场活动,可以将其视为最微观的企业。相比企业破产,个人破产制度还多了一层社会意义:个人及其家庭以自己的所有财产为代价,只对特定时间的债务承担无限责任,未来仍然有重新开始新生活的机会。

以我国香港地区为例,破产人的破产期间为4/5年,在住房方面,破产人最长可以居住在其所有的房产内12个月,期满后破产人必须腾退后交付给受托人,由受托人将其变现偿还债务。在日常生活中,破产人除保留必要的日常生活开支外,其他全部收入均应交付给受托人用于偿还债务;破产人也不得有任何高消费行为;在信贷消费超过100港币时,应当事先向对方告知其破产人的身份。

而在当前中国的经济金融环境下,个人破产制度还有另外两项重要的意义。

一方面,将彻底改变债权债务观念。

“欠债还钱”“父债子还”是中国民间对于债务关系的基本信条,即债权债务关系不但可以持续到个人生命的终结,甚至可以延续到子孙后代。对于债务人来说,如果确实已经资不抵债且预期将来也无法偿还,一旦遇上暴力催债等外力逼迫,走上绝路的悲剧事件就难以避免。而个人破产制度,就是从根本上打破中国社会这种对于债权-债务关系的认定模式。

对金融机构等债权人来说,没有了债务人终身偿还的承诺,其从产品设计到利率设定,从风险管理到债权催收都需要作出调整,而不是在获得了债务人的抵/质押品和无限连带责任的承诺后就草草放款,从而减少他们激进放贷的动机,降低相关债务纠纷发生的频率。

资料图(图片来源:摄图网)

另一方面,有利于鼓励个人创业创新。

虽然中国的风险投资发展很快,但我们也应该看到,风险投资仍集中于那些顶尖人才创办的企业,绝大部分创业企业仍然需要依靠传统的债务融资获得发展必需的资金。

但是,创业企业缺乏长期稳定的现金流作为还款能力的证据,企业的融资行为往往实质上变成创业者的个人贷款,创业者不但需要提供个人房产等资产作为担保,还需要承担无限连带责任,甚至押上整个家庭。个人破产制度的建立,无疑给创业者提供了一重保障——即便最坏的情况发生,在渡过艰难的破产期后,一切都还可以重来。

个人破产制度是一项系统性工程,牵涉面极广。对债务人和债权人来说,需要转变观念,还要熟悉新的规则,明确权利与义务;对法院来说,则需要应对长期积压的破产请求的突然爆发。不管怎样,只要这项制度落地,对于整个社会来说就是一种进步。