【建纬观点】预抵押与阶段性担保制度的立法与实践研究(上)——兼论民法典及司法解释对预抵押制度的推动作用

一、引言

在民法中,抵押与保证都是常见的担保方式,前者属于物保,后者属于人保,都是为了保障债权人将来能够顺利实现债权而创设的法律制度。然而随着社会经济的发展,交易类型日渐繁多,上述几种典型的担保方式有时无法满足特殊交易环境的需求,需要对其进行一定的变通才能更好地实现特定交易目的。例如在商品房预售背景下,出于实践需求,逐渐形成了预抵押与阶段性担保这两种特殊的担保方式,它们脱胎于经典的抵押与保证制度,却又有着自己独特的涵义,二者相辅相成,为保障商品房预售交易顺利进行发挥着重要作用。

但在部分案件的实践中,预抵押与阶段性担保相关的判例存在较多不一致的情形,这一现象在《民法典》及《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(以下简称“有关担保制度的解释”)实施前尤为明显。《民法典》及上述司法解释的实施在一定程度上改善了司法判决不一致的现象,但又催生了一些新的问题。为此,本文将对预抵押及阶段性担保近15年来的立法沿革与司法实践进行梳理,在此基础上分析当下仍然存在的问题,进而探讨这两项制度的根本目的。

二、预抵押与阶段性担保的涵义及其相互关系

如前所述,预抵押与阶段性担保都是商品房预售背景下催生出的担保方式,仅从名称来看,就能发现它们与典型的几种担保类型既有联系又有区别。比如预抵押,顾名思义,是正式抵押之前的一个预备阶段,但其并非抵押必备的前置程序。一般而言,抵押权的创设针对的是现实存在的物,在不动产抵押的情形下,债务人将该物抵押给债权人,只需要进行抵押登记即可发生效力,无需经过预抵押。但在实践中,债务人有时需要将未来将会产生的某物抵押给债权人,在抵押时,该“抵押物”尚不存在或不完整,为了保障债权人将来能够享有抵押权,于是债务人为债权人设立一个“预抵押”,待条件成就后将“预抵押”转为“正式抵押”。

针对预售商品房这一不动产,预抵押和正式抵押一样,需要经过登记才能生效,在预抵押登记有效期间,未经预抵押权利人同意,预抵押人处分抵押物不发生物权效力。在商品房预售交易中,预抵押发生在购房人和银行之间,购房人为了购买预售商品房需要向银行办理贷款,银行为了确保将来可以收回贷款而要求购房人提供抵押。但此时商品房还未修建完成,于是购房人针对预售的商品房先为银行办理预抵押,待将来商品房修建完成并办妥产证时再转为正式抵押。

同样地,阶段性担保也是为满足商品房预售交易中的某些特殊需求而产生,它从保证这一制度中演变而来,也属于一种人保,只不过阶段性担保的保证期间与普通的保证期间有所不同:在阶段性担保中,保证人仅自债务履行期届满之日起,至某个约定的时间点为止,阶段性承担保证责任。在商品房预售交易中,阶段性担保的保证人是开发商,担保的对象是购房人对银行的债务。在购房人还清贷款本息之前,开发商的阶段性担保责任会存在一个解除的时间点,在实践中这一时间点通常设置在银行成功办理正式抵押登记并取得对应权属证书之日。也就是说,当购房人为银行提供的预抵押转为正式抵押后,开发商的阶段性担保责任就解除了。

根据上文内容我们可以推知,阶段性担保之所以会存在,其中一个重要原因就是,在银行看来预抵押毕竟不同于正式抵押,在保障债权方面无法发挥和正式抵押一样的作用。银行为了防范购房人在抵押权确定之前违约导致无法实现抵押权,就会要求开发商在此期间为购房人的债务提供人保,以进一步增加银行将来实现债权的概率。简言之,阶段性担保是为了弥补预抵押担保效力不足的缺陷。由此看来,无论是预抵押还是阶段性担保,似乎都是为了保护银行的权利。但事实并非如此简单,笔者在后文中将通过分析相关法律规定及司法判例,从而对预抵押与阶段性担保更深层次的目的进行阐述。

三、《民法典》实施前预抵押与阶段性担保制度的相关立法

预抵押和阶段性担保作为商品房预售交易过程中的两项重要制度,虽然已经存在了很多年,但在狭义的法律层面,一直都没有对其进行明确规定。如果说阶段性担保可以直接适用保证制度的法律规范,从而无需专门立法,也并没有太大问题。因为阶段性担保归根结底就是一种附解除条件的保证,除了担保期间比较特殊之外,确实没有很多需要明确的争议点。但是,预抵押是从实践中创设出的一项较为新颖的制度,一方面,它并不等同于抵押权,无法完全套用抵押权的法律规范;另一方面,在“物权法定”的原则下,也不能径直将其认定为一种新型物权,这就要求法律对预抵押进行相应规定,为司法实践对相关案例的判决提供法律依据。

然而,在《物权法》(已失效)中,并没有提到“预抵押”或“抵押预告登记”,如果一定要在狭义的法律层面找到预抵押制度的法律渊源,也只有《物权法》第20条[1]。但该条只是对“预告登记”制度进行了概括性规定,并且主要针对的还是所有权预告登记,而没有针对实践中很常见问题很多的抵押预告登记进行更多描述和解释。《物权法》于2007年实施后,出于实践需求,2008年的《房屋登记办法》(已失效)及2016年的《不动产登记暂行条例实施细则》中对《物权法》规定的“预告登记”类型进行了列举,其中就包括了“以预购商品房设定抵押”,即本文所说的预售商品房背景下的预抵押。

但是《房屋登记办法》与《不动产登记暂行条例实施细则》作为部门规章,效力层级较低,而且它们对预抵押的规定仍然比较简单,除了为预抵押登记行为本身提供法律依据外,并没有对预抵押制度的完善起到促进作用。由此可见,在《民法典》及有关担保制度的解释实施前,无论是在《物权法》层面,还是在相关司法解释、法规规章层面,都没有对预抵押和阶段性担保制度进行较为细致的规定。然而实践中存在大量因预抵押和阶段性担保而引发的法律纠纷,在法律规范缺失的背景下,法院会如何处理相关案件呢,下文将对这一问题进行详细论述。

四、《民法典》实施前预抵押与阶段性担保的相关判例及分析

在司法实践中,涉及预抵押和阶段性担保的案件最常见的就是关于预抵押的优先受偿问题,而开发商是否需要承担阶段性担保责任与预抵押问题的处理结果密切相关。众所周知,抵押权作为一种担保物权,其最重要的功能就是当债务人不履行到期债务时,债权人有权就抵押财产优先受偿。那么预抵押作为正式抵押的预备阶段,是否具有优先受偿的权能呢?即当出现债务人不履行到期债务的情形,而此时预抵押又尚未转为正式抵押,债权人是否可以就预抵押的财产主张优先受偿?如前所述,《民法典》及相关司法解释实施前,在预抵押与阶段性担保问题上法律规范不完善,导致司法实践中出现“同案不同判”的现象。

根据笔者查询到的判例,从《物权法》颁布之后,到《民法典》实施之前的十几年中,对于预抵押是否具有优先受偿效力这一问题,各个地方的判决并不统一。比如在同一年同一省份不同城市的法院有的支持有的反对,甚至同一法院在不同年份会出现先支持后反对的情况。下文将通过来自上海市不同地区两组案例的对比具体说明这一问题:

(一) 在同一年份,上海市不同地区法院对同类案件作出截然相反的判决。

案例一:A银行与肖某、B房地产公司金融借款合同纠纷案

案号:(2013)松民二(商)初字第36号

判决法院:上海市松江区人民法院

判决日期:2013年06月19日

基本案情:被告一肖某为购买被告二B公司的预售房屋,向原告A银行借款,B公司为肖某提供阶段性担保,约定当以A银行为抵押权人的抵押登记手续完成时,B公司的保证责任解除。同时肖某为A银行办理了预购商品房抵押预告登记,在预抵押转为正式抵押之前,肖某违约未按时归还借款本息。

诉讼请求:解除借款合同;被告一肖某归还借款本息;被告二B公司承担连带保证责任;如被告未履行债务,则原告有权要求处分抵押物并优先受偿。

判决结果:

(1)关于优先受偿:被告肖某以预售房产抵押给原告作为借款的担保,并已办理抵押预告登记手续,故原告依法在债权数额范围内享有优先受偿的权利。

(2)关于阶段性担保责任:被告B公司作为保证人,应当对被告肖某债务的履行承担连带清偿责任。

案例二:C银行与叶某金融借款合同纠纷案

案号:(2013)徐民二(商)初字第1618号

判决法院:上海市徐汇区人民法院

判决日期:2013年11月12日

基本案情:被告叶某为购买某房地产公司的预售房屋,向原告C银行借款,同时叶某为C银行办理了预购商品房抵押预告登记,在预抵押转为正式抵押之前,叶某违约未按时归还借款本息。

诉讼请求:被告叶某归还借款本息;若被告未能履行判决义务,请求处分被告在商品房买卖合同项下的合同权利并优先受偿。

判决结果:

(1)关于优先受偿:原告要求取得抵押优先受偿权,本院认为虽然系争房屋已向有关部门办理了预购商品房抵押预告登记,但系争房屋的产权至今未设立,而抵押权是建立在房屋产权基础上的一种他项权利,系争房屋的产权现未设立,将来其是否能够取得仍尚处于不确定状态,故原告要求行使抵押权难以成立,本院不予支持。

(2)关于阶段性担保责任:本案未涉及。

(二)在不同年份,上海市同一法院对同类案件作出截然相反的判决。

案例三:D银行与王某金融借款合同纠纷案

案号:(2011)静民二(商)初字第384号

判决法院:上海市静安区人民法院

判决日期:2011年06月17日

基本案情:被告王某为购买某房地产公司的预售房屋,向原告D银行借款,同时王某为D银行办理了预购商品房抵押预告登记,在预抵押转为正式抵押之前,王某违约未按时归还借款本息。

诉讼请求:被告王某归还借款本息;被告以抵押的房产优先清偿上述债务。

判决结果:

(1)关于优先受偿:案涉的《个人住房借款合同》,系各方当事人的真实意思表示,应为合法有效,对双方当事人均有法律约束力。三被告不按约归还借款本金及利息,显属违约,理应承担相应的民事责任。被告届期不履行上述付款义务,原告可与被告协商,以抵押房屋折价,或者申请拍卖、变卖该抵押房屋所得的价款优先受偿。

(2)关于阶段性担保责任:本案未涉及。

案例四:E银行与李某、F房地产公司金融借款合同纠纷案

案号:(2013)静民二(商)初字第729号

判决法院:上海市静安区人民法院

判决日期:2013年11月22日

基本案情:被告一李某为购买被告二F公司的预售房屋,向原告E银行借款,F公司为李某提供阶段性担保,约定自李某将该房屋所有权证、土地使用权证、他项权证正本和保单正本交由E银行收执之日起,F公司的保证责任解除。同时李某为E银行办理了预购商品房抵押预告登记,在预抵押转为正式抵押之前,李某违约未按时归还借款本息。

诉讼请求:被告一李某归还借款本息;处分抵押物并优先受偿;被告二F公司承担连带保证责任。

判决结果:

(1)关于优先受偿:预抵押所登记的并非现实的抵押权,而是将来发生抵押权变动的请求权,原告请求优先受偿的前提条件是原告本身是合法的房屋抵押权人。但涉讼房屋仍登记在被告F公司名下,尚未办理预购商品房转移登记,原告无法单方变更抵押预告登记为抵押登记,根据物权法定的原则,原告在被依法登记为房屋抵押权人前,不能就涉讼房屋行使抵押权并优先受偿。

(2)关于阶段性担保责任:被告F公司的连带保证责任只有在被告李某办妥房屋的相关权证、保险手续以及将相关权证、保单的正本交原告收执后,才得以解除,而涉讼房屋至今仍登记在被告F公司名下,被告F公司的连带保证责任尚未解除。

为了更直观地向读者展示上述四个案例的对比关系,笔者将案例中涉及的主要信息及对比项列表如下:

由上表可以看出,在案情与诉讼请求基本一致的情况下,四个案例的判决结果大相径庭。其中,针对银行是否可以就预抵押的房屋优先受偿这一问题,从案例一和案例二的对比可以看出,上海市不同地区法院在同一年份有的支持有的反对;从案例三和案例四的对比可以看出,上海市同一法院在不同年份先支持后反对。而针对开发商的阶段性担保责任是否解除这一问题,从案例一和案例四的对比可以看出,无论法院是否支持预抵押优先受偿,只要预抵押尚未转为正式抵押,即阶段性担保责任解除的条件尚未达成,法院就会倾向于认为阶段性担保责任仍然存在。所以在案例一中,会出现法院既支持银行就预抵押的财产优先受偿,又支持银行要求开发商承担阶段性担保责任的诉求。

但问题在于,阶段性担保的其中一个目的就是弥补预抵押担保效力不足的缺陷,因为预抵押权利人不能像正式抵押权人一样享有确定的优先受偿权,所以在抵押权正式设立以前,如果购房人断供,银行可以要求开发商承担阶段性担保责任;而在正式抵押登记完成后,开发商的阶段性担保责任就会解除,此时如果购房人断供,银行可以要求就抵押物行使优先受偿权。就这两种制度本身的目的而言,银行只能在①要求开发商承担阶段性担保责任或②要求就抵押物优先受偿这两种权利中择一适用,二者是以抵押权是否正式设立为分界点的,不应该同时成立。所以如果法院支持银行可以就预抵押的财产优先受偿,那么阶段性担保责任就应该解除,但由于此时当事人约定的解除条件尚未成就,因此法院只能判决阶段性担保责任尚未解除。

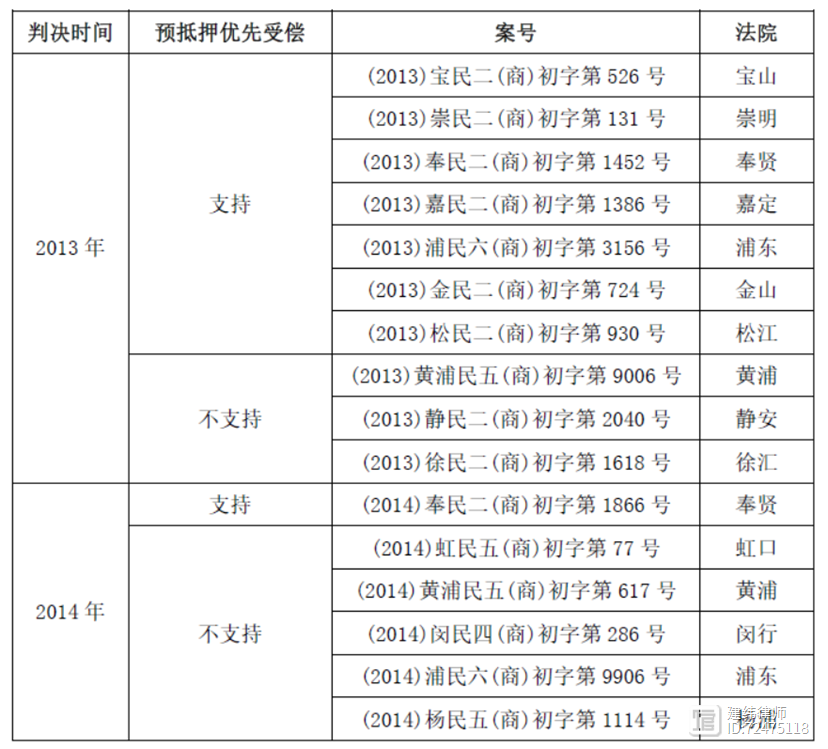

上述案例似乎表明,上海地区的法院在预抵押优先受偿问题上的观点并不统一。然而事实也并不完全如此,如果按照时间顺序仔细研究相关判决,我们会发现其中仍然存在一定的特征。读者可能注意到笔者选取的四个案例都集中在2013年,这是因为笔者在梳理了自2008年至2020年的三百多份判决之后,发现2013年是一个很明显的分水岭。在此之前法院都会支持基于预抵押的优先受偿,例如(2009)金民二(商)初字第373号、(2010)长民二(商)初字第1154号、(2011)嘉民二(商)初字第1845号、(2012)宝民二(商)初字第238号、(2012)浦民六(商)初字第3645号、(2012)松民二(商)初字第1685号、(2012)徐民二(商)初字第445号,以及上文提到的案例三(2011)静民二(商)初字第384号。但到了2013年,虽然多数法院还是支持预抵押优先受偿,但已经开始出现了不支持的法院。这种情况到了2014年变得更为明显,越来越多的法院不再支持基于预抵押的优先受偿。

为了进一步说明上述观点,除了前文详细介绍的几个案例,笔者又选取了其他几个比较具有代表性的案例,具体列表如下:

而到了2015年之后,各个法院基本上都不会再支持基于预抵押的优先受偿,由于判例较多,笔者不再一一列举。但这种一味否定预抵押优先受偿效力的判决也带来一个问题,即既然银行无法实现抵押权,那么开发商就需要承担阶段性担保责任,而这并不利于平衡各方当事人的权益。因为很多时候是由于购房人怠于办理小产证从而导致银行无法获得正式抵押权,此种情形下开发商实际上已经办理了大产证,此时如果仍然判决让开发商承担阶段性担保责任,而不是支持银行就购房人的抵押房屋优先受偿,对开发商而言显然有失公正。而且如果一方当事人始终不配合办理正式抵押登记,那么预抵押似乎也无法真正发挥作用。

实践中对这一问题进行了一定的变通和解决,例如在(2015)徐民二(商)初字第671号、(2016)沪0104民初16797号、(2017)沪0104民初11795号判决书中,原告银行并非直接要求就预抵押财产优先受偿,而是请求法院判决当抵押条件成就时,其享有抵押登记的请求权,并可排他性地对抗他人对该房屋的处分权。法院在判决支持上述请求的前提下,在判决书“本院认为”部分会确认银行有权在抵押权登记完成后就抵押房产行使抵押权并优先受偿。如果银行同时还要求开发商承担阶段性担保责任,法院虽然会支持(因为此时正式抵押尚未设立),但也会在“本院认为”部分确认保证期间为从贷款发放之日起至正式抵押登记手续办理完毕并取得对应权属证书之日止。还有一些案例中,法院虽然不支持当事人基于预抵押请求优先受偿,但会在判决书中确认抵押预告登记尚未失效,待转为正式抵押登记后,当事人可以行使抵押权并主张优先受偿,例如(2019)沪0114民初9661号案件。

笔者认为上述判决值得肯定,因为它们并没有把重点放在预抵押是否有优先受偿效力上,而是着重去解决预抵押没有转为正式抵押的问题。在判决当事人有权将预抵押转为正式抵押的基础上认可抵押权人的优先受偿权,也意识到优先受偿和阶段性担保不能并用。然而,这类判决也存在一定问题,即银行获得的仍然只是一种抵押登记的请求权,而非现实的抵押权,如果其他当事人仍然怠于办理产证,从而无法办理抵押登记,那么银行还是无法就抵押房屋优先受偿。当然也有极少数案例直接判决购房人在一定期限内配合银行办理正式抵押登记,例如(2013)杨民五(商)初字第756号、(2014)宝民二(商)初字第2105号等,不过这类判决也存在判断标准不统一的问题,并没有被普遍采用。

在笔者看来,解决上述问题的关键在于,应当由法律明确规定预抵押转为正式抵押的条件。在诉讼中,只要该条件成就,无论当事人是否实际办理了抵押登记,均视为抵押权已经设立,银行可以就抵押物享有优先受偿权,同时根据当事人的约定,阶段性担保责任也相应解除。这样就将问题从“预抵押是否有优先受偿效力”转变为“预抵押何时转为正式抵押”,从而既能将预抵押与正式抵押区分开来,又能明确优先受偿和阶段性担保责任的适用问题。2021年实施的有关担保制度的解释就从这一角度对预抵押制度进行了完善。

限于篇幅,本文分为上下两部分。以上为民法典实施前对预抵押与阶段性担保制度的分析。关于民法典实施后,预抵押及阶段性担保制度的相关内容将在下一篇《预抵押与阶段性担保制度的立法与实践研究(下)》中与各位读者分享交流。

[1] 《物权法》第20条:当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效。

作者简介

马芳 上海市建纬律师事务所房地产部门律师助理。

赵轶 上海市建纬律师事务所权益合伙人,在房地产、建设工程、企业投融资及金融风控领域诉讼及非诉讼法律服务具有优秀的法律实务经验。业务领域及服务范围涉及:地产类项目开发、建设、招商、运营;园区类项目开发、建设、租售、物业管理;土地与地产项目收并购等

END

作者 | 马芳 赵轶

编辑 | 建纬品牌部

精彩回顾

◎【建纬观点】承租主体既为小微企业又为大中型企业集团及下属子企业,如何适用疫情租金减免政策等问题的相关解读

◎【建纬观点】疫情背景下,关于工期、费用影响方面的索赔争议例举分析及实务建议(一)

◎【建纬观点】关于疫情之下出租方如何适用房租减免政策的相关解读

◎【建纬观点】涉“溢价款”的商品房买卖纠纷中的法官“释明”规则

◎【建纬观点】企业裁员法律实务

◎【建纬观点】集体土地征收中村民住宅拆迁补偿利益涉及的争议焦点及应对思路